Quoi de plus désagréable que de consulter son relevé de compte après quelques semaines de vacances passées à l’étranger, mais encore plus en se rendant compte du montant souvent très élevé des frais bancaires associés à l’usage de sa carte bancaire.

Quels sont les frais bancaires habituels ?

Des frais s’appliquent à chaque utilisation de sa carte bancaire dans un pays hors de la zone Euro, en général :

- En cas de retrait dans un distributeur : commission de 2% à 3% du montant + bien souvent des frais fixes de quelques euros (ex : 3€ chez HSBC). Parfois des majorations sur le taux de change peuvent être également être appliquées (ex : 2,5% du montant retiré avec une American Express…). Il faut aussi savoir que les distributeurs limitent le montant par acte de retrait à quelques centaines d’euros (environ 300€ max de ce que j’ai pu constater), ce qui conduit à multiplier fatalement le nombre de retraits et les frais fixes associés…

- En cas d’achat avec sa carte à l’étranger des frais fixes en moyenne de 2% ainsi que des frais à l’acte entre 1,5€ et 4,4€ (en fonction de sa banque) s’appliqueront. Vous pouvez retrouver un tableau complet et à jour d’une grande partie des banques françaises pour connaître les frais réelles relatifs à votre carte et votre banque

Concrètement pour des vacances de 2 semaines hors zone Euro en prenant comme hypothèses réalistes :

– 5 retraits de 300€ en distributeurs

– 10 paiements en CB (hôtels, restaurants…) pour un montant moyen de 80 euros

Dans ce cas de figure ce sont près de 100 euros cumulés qui vous seront débités ! Soit près de 4,5% de la somme totale retirée / payée.

Si vous avez l’habitude de souvent voyager à l’étranger et de vous servir de votre carte bancaire régulièrement je vous laisse faire le calcul de ces frais sur une année pleine… En schématisant 100€ à chaque voyage de 2 semaines.

Un autre effet pervers : cette somme n’est pas débitée en une fois mais en autant d’utilisations de sa carte bancaire. Ces frais étant dilués et souvent débités à J+7 il est souvent difficile de se rendre compte facilement et rapidement du cumul.

Une solution existe

Pour ne plus payer ces frais bancaires, si comme 90% des français vous n’avez pas encore franchi le pas des banques 100% mobile et que vous voyager régulièrement à l’étranger, N26 est surement une banque pour vous. Loin de moi l’idée de faire de la publicité pour telle ou telle banque, je vous livre simplement mon retour d’expérience.

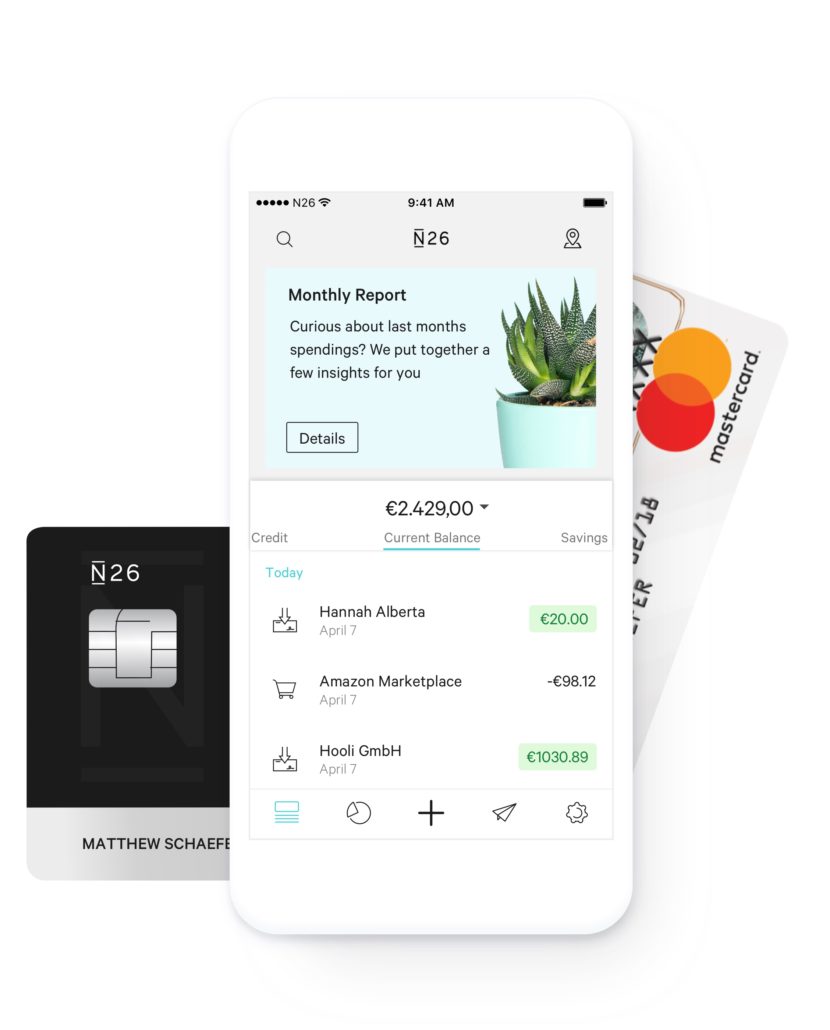

N26bis

Pour la banque N26 ?

- Tout est inclus et gratuit : le vrai point réside dans le fait que tout soit gratuit et intégré. Avec la Mastercard a débit immédiat associée, pas de cotisations et fini les frais bancaires, frais de tenue de compte et autres commissions. Vous payerez seulement les retraits en DAB à l’étranger avec une commission de 1,7% largement inférieure à la plupart des autres banques. En prenant la « Mastercard N26 Black » pour 5,90€ / mois, les retraits à l’étranger deviennent totalement gratuits.

- Une inscription simple et rapide : Il vous suffit simplement de quelques minutes pour procéder à l’inscription sur mobile. La vérification des pièces se fait rapidement sur la base d’un appel vidéo avec un opérateur. Vous recevrez votre carte en moins d’une semaine, le tour est joué, maintenant tout se fait via l’application.

- Une application simple et des services très uniques : l’application offre des fonctions très

pratiques tels que :

– L’envoi de push instantanés à chaque utilisation de sa Mastercard

– Le changement immédiat de code pin

– La possibilité de bloquer temporairement sa carte en cas de perte momentanée évitant le cycle infernal avec une banque traditionnelle, d’une régénération de carte qui prend plusieurs jours surtout lorsque l’on retrouve sa carte égarée quelques

minutes après avoir fait opposition.

– L’activation / désactivation de tout paiement en ligne (évitant toute fraude en n’activant l’option que lorsque l’on souhaite payer en ligne)

– L’activation / désactivation de l’utilisation de sa carte en distributeur

– Les virements de compte à compte et par SMS

N26

Bientôt même plus besoin de sa carte pour payer !

Un plus non négligeable pour les possesseurs d’iPhone, N26 vient d’annoncer un partenariat avec Apple et la mise en place avant la fin de l’année 2017 d’Apple Pay. Il sera en effet possible de payer en sans contact avec son mobile chez la plupart des commerçants acceptant la Mastercard en France comme à l’étranger… encore un pas de plus vers la simplification des parcours.

Bémols

En bémol pour être complet sur le sujet on notera :

- L’absence de programme de fidélité tel qu’on peut le retrouver avec l’American Express qui incite véritablement à l’usage

- L’absence de multidevises dans l’application

En conclusion, au delà de l’intérêt je trouve de disposer d’au moins 2 cartes bancaires (vols, pertes, limitation…), la banque N26 est très adaptée aux personnes qui voyagent au moins une fois par an hors zone Euro.

Répondre

Se joindre à la discussion ?Vous êtes libre de contribuer !